Der Stellenwechsel: eine Chance für dein Vorsorgevermögen

Die meisten verbinden einen Stellenwechsel mit einem Karriereschritt, anspruchsvolleren Aufgaben und neuen Kollegen. Was hingegen oft untergeht: Ein neuer Job ist gerade für Frauen immer auch eine Chance, die eigene Vorsorge auf eine solide Basis zu stellen. Wie das geht und was du dabei beachten solltest, erfährst du in diesem Blogartikel.

Woran denkst du beim Stichwort «Stellenwechsel»? An die spannenden Projekte, die du zukünftig betreuen darfst? An die Menschen, mit denen du bald die Kaffeepause verbringst? Oder vielleicht auch an das moderne Büro mit Seeblick? Neben all diesen Neuerungen ist ein neuer Job immer auch ein idealer Zeitpunkt, um die eigenen Finanzen und die Vorsorge neu zu betrachten – und nach Möglichkeit zu optimieren. Dazu gehört nicht nur der Lohn, sondern auch die Leistungen der Pensionskasse.

Die Pensionskasse als wichtige Grundlage für den Stellenwechsel

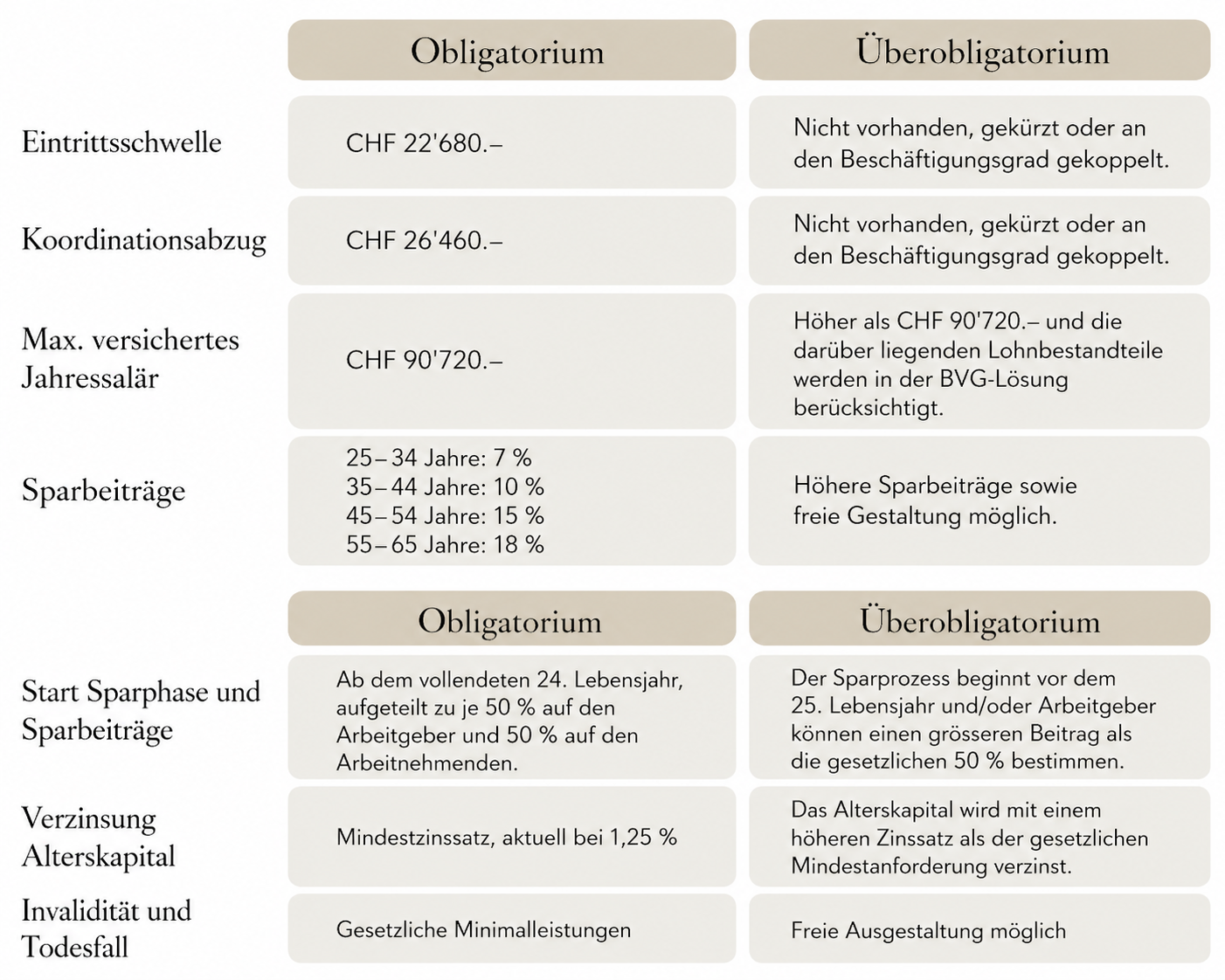

Neben der AHV und der Säule 3a ist die Pensionskasse ein wesentlicher Bestandteil deiner Risiko- und Alterssicherung. In der Schweiz sind sämtliche Arbeitgeber verpflichtet, ihre Angestellten in einer Pensionskasse zu versichern. Wie gut die Abdeckung jeweils ist, unterscheidet sich im Einzelfall jedoch stark. Dazu lohnt sich ein Blick auf den obligatorischen und den überobligatorischen Teil der Leistungen:

Obligatorischer Teil: Er bietet gesetzlich geregelte und standardisierte Leistungen für alle.

Überobligatorischer Teil: Hier können Arbeitgeber individuelle, oft attraktivere Leistungen bieten, die über das gesetzliche Minimum hinausgehen.

Die folgende Tabelle zeigt dir, was das genau bedeutet (Zahlen 2026):

Möchtest du das Thema noch etwas weiter vertiefen? In meinem Blogartikel «Pensionskasse: 11 Fachbegriffe einfach erklärt» erkläre ich, was es mit den Bestandteilen der Pensionskasse auf sich hat.

Gleicher Lohn, grosse Unterschiede bei der Vorsorge

Ein Stellenwechsel bietet die einmalige Chance, Vorsorgelösungen verschiedener Firmen zu vergleichen. Das lohnt sich, denn die Unterschiede sind erheblich und können sich langfristig auf mehrere hunderttausend Franken auswirken, wie das (fiktive) Beispiel von Corinne Bachmann zeigt:

Corinne Bachmann ist 36 Jahre alt und verdient als Vertriebsangestellte 100'000 Franken pro Jahr. Arbeitgeber A bietet ihr eine BVG-Minimallösung an, womit sie ein Alterskapital von rund 366'000 Franken erreicht. Arbeitgeber B offeriert ihr ein Package mit einer überobligatorischen Lösung, ohne Koordinationsabzug und mit höheren Sparbeiträgen. Hier beträgt Corinne Bachmanns Alterskapital rund 605'000 Franken (vereinfacht gerechnet).

7 Tipps für den Stellenwechsel

Spreche Pensionskassenleistungen früh an: Erkundige dich bei Bewerbungsgesprächen nicht nur nach dem Gehalt, sondern auch gezielt nach den Vorsorgeleistungen. Viele Unternehmen stellen dazu Unterlagen oder Broschüren zur Verfügung – lies diese sorgfältig und achte auf die konkreten Leistungen.

Vergleiche die Vorsorgepläne: Achte besonders auf überobligatorische Leistungen und mögliche Wahlpläne mit höheren Sparbeiträgen. Entscheidend ist, was effektiv für dich versichert wird.

Prüfe die Absicherung für deinen Konkubinatspartner: Die Leistungen für nicht verheiratete Partner unterscheiden sich stark. Kläre deshalb Anspruch, Voraussetzungen und Höhe der Leistungen im Todesfall.

Prüfe die Rückgewährbedingungen: Was passiert mit deinem angesparten Altersguthaben, falls du verstirbst? Gibt es eine volle Rückgewähr und somit eine Auszahlung des Guthabens an die Begünstigten, zusätzlich zur Partnerrente? Gut zu wissen: Ohne Rückgewähr wird das Altersguthaben um die Partnerrente reduziert.

Schau dir einzelne Kennzahlengenauer an:

Deckungsgrad: Er zeigt die finanzielle Stabilität der Pensionskasse. Ein Deckungsgrad von 100 % bedeutet, dass alle Verpflichtungen vollständig abgedeckt sind. Darunter besteht ein Risiko für die Leistungen.

Umwandlungssatz: Während er im obligatorischen Teil bei 6,8 % liegt, kann er im überobligatorischen Teil variieren und oft niedriger sein. Typisch ist ein Satz zwischen 5 % und 5,5 %.

Verhältnis von Aktiven zu Rentnern:Meide Pensionskassen, bei denen der Anteil der Rentner im Verhältnis zu den aktiven Versicherten sehr hoch ist. Wenn weniger aktive Beitragszahler vorhanden sind, stehen den laufenden Renten weniger neue Einnahmen gegenüber. Dadurch steigt die finanzielle Belastung und die Kasse ist stärker auf Kapitalerträge angewiesen, um ihre Verpflichtungen zu erfüllen.

6. Bleibe deinen Standards treu: Stelle mindestens sicher, dass sich deine Risikoabsicherung und Vorsorgeleistungen durch einen Stellenwechsel nicht verschlechtern.

7. Prüfe deine neue finanzielle Situation: Überlege, wie sich die Leistungen der neuen Pensionskasse auf dein Gesamtbudget und deine langfristige Vorsorge auswirken. Prüfe insbesondere, ob die Absicherung bei Todesfall und Invalidität deinen tatsächlichen Bedarf deckt. Falls Vorsorgelücken bestehen, solltest du deine Finanzplanung entsprechend anpassen.

Warum gerade Frauen genauer hinschauen sollten

Du siehst: Durch einen Jobwechsel kannst du nicht nur deiner Karriere neuen Schwung verleihen, sondern auch deine Vorsorgesituation beeinflussen und aktiv steuern, wie gut du heute und im Alter finanziell abgesichert bist. Wer die Leistungen der neuen Pensionskasse nicht einfach übernimmt, sondern gezielt prüft und auf die eigene Situation abstimmt, stärkt seine finanzielle Sicherheit im Alter nachhaltig. Gerade für Frauen ist das wichtig, denn sie sind im Laufe ihres Berufslebens häufiger von Vorsorgelücken betroffen – etwa durch Teilzeitarbeit, Erwerbspausen oder tiefere Durchschnittslöhne.

Auch in einer Partnerschaft bleibt die eigene finanzielle Absicherung letztlich in der persönlichen Verantwortung. In meinem Blogartikel «Ein Mann ist keine Altersvorsorge» erkläre ich, was es damit auf sich hat – und wie wichtig es ist, selbstbewusst finanzielle Entscheidungen zu treffen.

Ein Jobwechsel ist der perfekte Moment, um dein Vorsorgevermögen und deine Risikoabsicherung strategisch zu verbessern und deine finanzielle Unabhängigkeit zu stärken. Wenn du Unterstützung brauchst, zum Beispiel bei der Analyse verschiedener Pensionskassen: Melde dich bei mir. Im Rahmen einer unabhängigen Finanzberatung sorgen wir dafür, dass du deine nächsten Karriereschritte gehen kannst und gleichzeitig dein Vermögensaufbau nicht dem Zufall überlässt. Ich freue mich auf dich!

Über die Autorin

Melina Scheuber

Melina Scheuber ist zertifizierte und unabhängige Finanzexpertin mit über 20 Jahren Praxiserfahrung in der Schweiz. Ihre Mission: Frauen und Familien dabei zu unterstützen, ihr Vermögen gezielt aufzubauen und langfristig zu schützen. Damit schafft sie die Grundlage für das, was im Leben wirklich zählt: wertvolle Zeit mit den Liebsten und Raum, um Träume zu verwirklichen.